Finansinių technologijų („fintech“) proveržis sparčiai koreguoja tiek Lietuvos, tiek ES finansų industriją. Dirbtinis intelektas, didieji duomenys ir inovatyvios technologijos leidžia investuotojams pasiūlyti alternatyvius skolinimo būdus, pavyzdžiui, sutelktinį finansavimą. Kas pasikeitė šioje rinkoje per pastaruosius metus?

Lietuvo banko parengtos Sutelktinio finansavimo platformų operatorių veiklos apžvalgos (2020 m. I pusm.) duomenys rodo, kad nepaisant COVID-19 pandemijos, sutelktinio finansavimo paslaugų rinka ir toliau augo – didėjo tiek finansuojamų projektų skaičius, tiek suteikiamas finansavimas. 2020 m. pirmąjį pusmetį finansuotų projektų vertė siekia 9,13 mln. Eur.

Apžvalgoje teigiama, kad 2020 m. pirmąjį pusmetį Lietuvoje išplitus COVID-19 pandemijai ir šalies ekonomikai patyrus šoką, smulkieji verslai pradėjo ieškoti alternatyvių pajamų šaltinių, todėl sutelktinis finansavimas tapo vienu iš pagrindiniu finansavimo alternatyvų bankams. Tuo tarpu neprofesionaliems investuotojams sutelktinis finansavimas – alternatyvus pasirinkimas, kuriam nereikia daug žinių bei patirties norint uždirbti didesnę investicinę grąžą.

„Sutelktinis finansavimas yra globalus technologijų verslas, kuris atsparus tokioms nenumatytoms situacijoms, kaip pandemija. Visus veiksmus galima įgyvendinti nuotoliniu būdu, tai užtikrina pačios platformos tvarumą“, – specifinius „fintech“ sektoriaus ypatumus išskiria „Profitus“ įkūrėja ir vadovė Viktorija Vanagė.

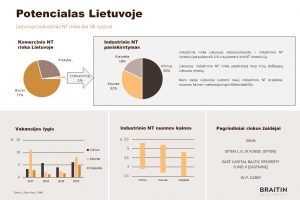

Didžiausią dalį užima investicijos į plėtojamus NT projektus

Lietuvos sutelktinio finansavimo rinkoje – didžiausią investicinį portfelį sudaro investicijos į plėtojamus NT projektus. Tai lemia keli pagrindiniai veiksniai: NT kaip investicijos populiarumas, greitas pinigų įdarbinimas ir sąlyginai greita grąža, kai investavimo trukmė 3–36 mėn. Taip pat potencialiai įgyvendinamas investicijų diversifikavimas – į projektus investuojama mažesnėmis sumomis, taip paskirstant investicijas ir sumažinant investavimo riziką.

„Manau, investavimo į NT apimtys ir toliau turėtų augti. Šiuo metu Europos centriniai bankai itin skatina šalių ekonomikas ir įlieja vis daugiau pinigų į rinkas. Augant pinigų kiekiui – jie turės būtų kažkur įdarbinami, antraip, nuvertėtų dėl infliacijos. Prognozuočiau, kad tiek pasaulyje, tiek Lietuvoje turėtų mažėti palūkanos ir atsirasti didesnis poreikis alternatyviam finansavimui – per aptariamas platformas, taip pat privačius paskolų fondus ir obligacijas“, – svarsto ekspertė.

Pagal 2020 m. rugsėjo mėn. Lietuvos banko duomenis, gyventojai vis dar laiko pinigus indėliuose su 0,15 proc. metinėmis palūkanomis, kai Lietuvos statistikos departamento duomenimis, 2020 m. rugsėjį apskaičiuota vidutinė metinė infliacija sudarė 1,5 proc. Šie duomenys rodo, kad ne visais atvejais buvo užtikrinamas uždarbis iš tradicinių indėlių.

Investuotojui: būtina objektyviai įvertinti rizikos veiksnius

Klasikiniame investavime buvo reikalingos ne vien didelės pradinės investicijos, bet ir sukauptas žinių kapitalas. Šiuolaikinėse „fintech“ platformose pagrindinį darbą už investuotojus atlieka profesionalų komanda, kuri įvertina projektus, surenka visą informaciją ir paskelbia investavimo sąlygas bei rizikas investuotojams.

„Labai svarbu išsiugdyti įprotį reguliariai investuoti ir, žinoma, nuolat domėtis. Būtina atkreipti dėmesį, jei žadamas itin greitas praturtėjimas, įprastai tai susiję su ženkliai didesne rizika prarasti visas investicijas. Investuotojams rekomenduojame būti budriems ir investicijas paskirstyti atsakingai“, – teigia V. Vanagė.

Pirmiausia vertėtų įsitikinti, ar platforma įtraukta į Lietuvos Banko sutelktinio finansavimo operatorių sąrašą. Pagal šią sritį reguliuojantį įstatymą, platformos privalo skelbti savo portfelio statistiką, bei supažindinti klientus su investavimo rizikomis. Patariama susipažinti su šia informacija dar iki investavimo pradžios. Skirtingi operatoriai siūlo skirtingas investavimo sąlygas – reikia atidžiai įvertinti grąžos ir rizikos santykį bei paties investuotojo toleranciją rizikai.

Įprastai investuotojui renkantis projektą visa informacija pateikiama jau išanalizuota. Platformos analitikai įvertina besiskolinančią įmonę, įmonės finansinę situaciją, taip pat ir projekto aktualumą, lėšų panaudojimo paskirtį bei grąžinimo šaltinį. Visa ši informacija apibendrinama ir pateikiama investuotojams. Potencialus investuotojas turėtų kritiškai vertinti kiekvieną projektą, nevengti jį panagrinėti ir išsamiau.

Skaitmeninė pažanga ir „fintech“ jau kelerius metus transformuoja investuotojų įpročius – atsiranda vis daugiau patrauklių įrankių įdarbinti turimas lėšas. Nauji finansavimo būdai užtikrina iššūkių patiriančio smulkaus ir vidutinio verslo tvarumą. Alternatyvaus finansavimo galimybių populiarumą lemia ir sąlyginai nepalankios tradicinio skolinimosi sąlygos, kurios ypač griežtos nekilnojamojo turto vystymo srityje.

Šaltinis: BNS.

Nuotrauka: Viktorija Vanagė | Profitus.